Publicidade

Hoje é o último dia útil antes das eleições presidenciais argentinas. Na próxima vez que eu escrever aqui, já vamos saber quem será o líder destemido, el salvador del país às margens do rio da Prata que vai tirá-los do buraco. Sei que fazer previsões é difícil, especialmente sobre o futuro (como diriam os dinamarqueses, ou Bohr ou Yogi Berra, depende de pra quem você pergunta), mas vou fazer uma aqui: eu sei quem vai ser o perdedor nessas eleições! O vinho esquenta enquanto o alfajor desce: o povo argentino. Os problemas na Argentina não vão ser resolvidos em quatro anos. Talvez um dos dois consiga levar o país numa direção um pouco melhor que o outro, mas nenhum dos dois vai conseguir andar muito pela trilha (se positiva), e provavelmente vai acabar o próprio mandato bastante impopular e possivelmente malquisto pela população. Infelizmente, uma longa trajetória trouxe a Argentina até aqui e será necessária uma longa trajetória para tirá-la do outro lado. Não acredite em respostas rápidas, simples ou milagrosas. Serão anos duros para os argentinos. Buena suerte.

E más notícias estão se tornando más notícias? Ouvi essa ontem, mas acho que ainda não, pelo menos não nos EUA. Estamos há quase um ano tendo más notícias sendo tomadas como boas pelo mercado. Tudo pelo pivot do Fed, o importante momento em que o Banco Central americano vai indicar um início de corte de juros. Ora, quando acontecer é bolsa pra cima e, se está pra chegar, eu quero comprar antes (ai a bolsa sobe antes). Mas ontem tivemos um dado de emprego mais fraco que o esperado, e o mercado não reagiu subindo. Má notícia é má notícia de novo? Não, o movimento de ontem se chama ressaca. O CPI e o PPI mais fracos fizeram a festa terça e quarta, a ponto de a treasury fechar 18 pontos e, com ela, as bolsas subiram forte. Ridículo imaginar que os juros de 10 anos nos EUA possam ser impactados por um print mensal um tiquinho mais fraco. “Bom,” disse Powell, “o CPI veio 0% ao invés de 0,1%, logo, devo cortar juros pelos próximos 10 anos, mesmo que eu não vá mais ser chairman bem antes disso”. Claro que não: o mercado exagera e depois corrige, com algum exagero para o outro lado. Como o Phi, na sequência de Fibonacci (não a análise gráfica, o conceito matemático mesmo).

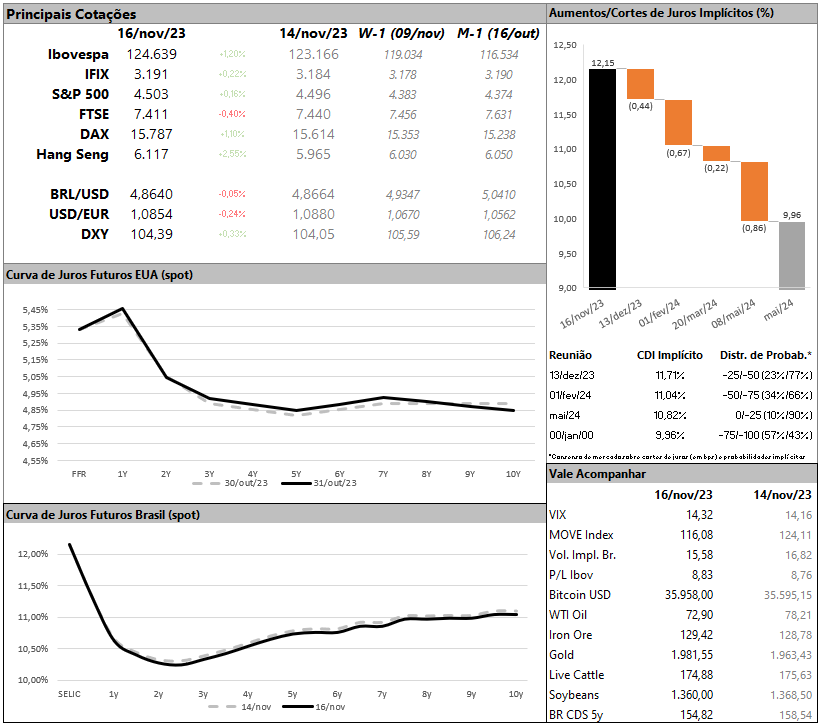

Já que estou meio Nostradamus hoje, vou aproveitar para fazer mais uma previsão: em janeiro de 2024, vamos voltar a falar de shutdown nos EUA por aqui. A pedalada feita pelo Legislativo em relação ao orçamento é de pouco mais de dois meses apenas, e não acho realmente que o tema vai ser tão amplamente debatido quanto merece até lá. Enquanto isso, vale olhar para IGP-10, que veio em linha, IBC-Br que veio pior que o esperado (alô, alô pessoal do Copom) e o descasamento entre diferentes ativos de risco no mundo nos últimos 30 dias. Enquanto IBOV (+7%), S&P (+3%) e DAX (+3,6%) subiram no último mês, IFIX (0%), FTSE (-3%) e petróleo (-16%) abriram uma boca de jacaré importante. Estamos de olho.

Continua depois da publicidade

Ficou com alguma dúvida ou comentário? Me manda um e-mail aqui

You must be logged in to post a comment.