Publicidade

Caros leitores, digníssimas leitoras: o Banco Central, com a sua plena agilidade (#sqn), divulgou os dados de crédito do sistema financeiro do primeiro semestre do ano. No nosso caso, o enfoque que daremos é sobre o setor automotivo.

Pois bem, como estamos no meio de uma pandemia (que, daqui a pouco, completará dois anos), além de termos uma política macroeconômica que se assemelha aos clássicos da Sessão da Tarde da Globo (“Apertem Os Cintos… O Piloto Sumiu!”), nosso único consolo é saber como anda a disposição dos bancos em ajudar a parte séria da economia (a única) que é gerida pelo empresariado.

Para nossa grata surpresa, usando o bordão “crássico” do amigo do Bob Esponja: “nunca antes na história deste país” se financiou tanto veículo!

Continua depois da publicidade

Segundo o Banco Central, neste primeiro semestre tivemos quase R$ 93 bilhões em concessões para a aquisição de veículos, um crescimento de 45% sobre o ano passado.

Ok, cara pálida! Você vai me dizer que comparar o resultado deste ano com o do ano passado é meio forçado, já que 2020 para nós está mais como a obra de Robert Wise: O Dia Em Que A Terra Parou. Mas, se compararmos com 2019, o crescimento ainda é de 28%.

Na verdade, este primeiro semestre registrou o melhor resultado “forever and ever” do setor!

Continua depois da publicidade

Isso ajuda a explicar o crescimento das vendas de veículos, que registrou evolução de mais de 30%.

Além disso, a qualidade do crédito vem se mantendo. Apesar de estarem altas, as taxas de inadimplência e de atraso se encontram em seus valores mínimos históricos para o período:

Nossa preocupação é em relação a quanto tempo os bancos ainda manterão as suas posições. Com a gradual alta da Selic e com o IPCA rondando a casa dos 9% ao ano, é de se esperar um encarecimento do crédito. Mas, até o momento, ele ainda não aumentou tanto…

Continua depois da publicidade

Em resumo, as taxas praticadas em junho deste ano são praticamente as mesmas de dois anos atrás. Mas já registramos um aumento de 8,85% sobre o mesmo período do ano passado (que foi aquele nosso “ano estranho”).

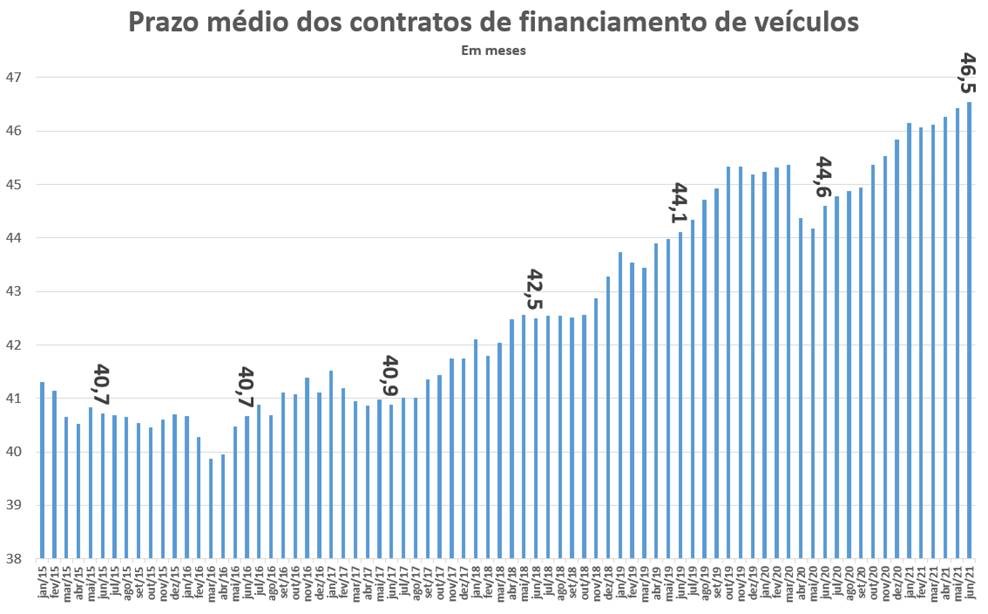

O que vem mantendo a “prestação” do consumidor é a dilatação gradual dos prazos de financiamentos, que está chegando aos 47 meses.

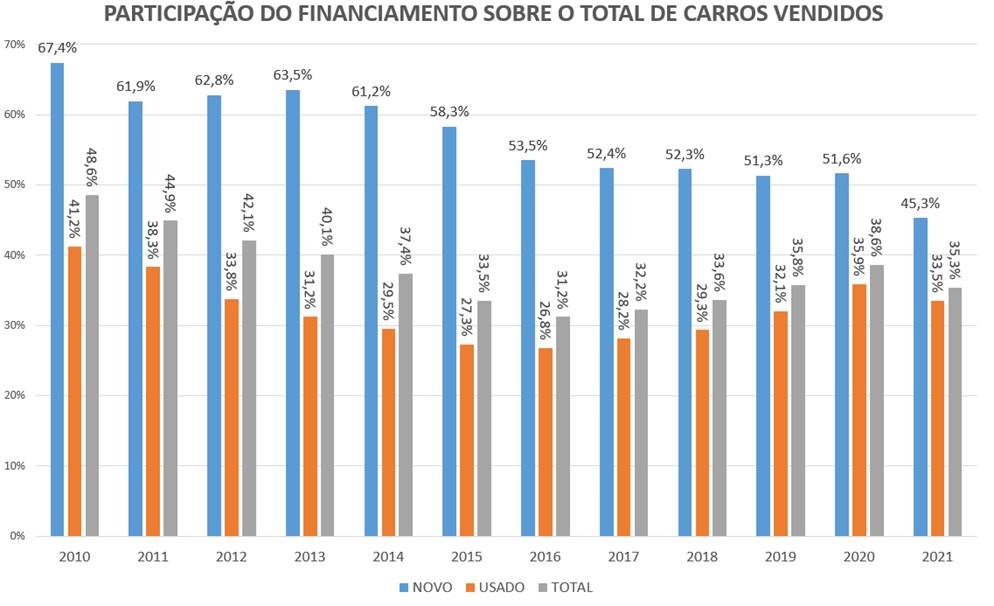

Mas, apesar desse “boom” em financiamentos, isso não reflete efetivamente em aumento de “share”. A penetração dos financiamentos nas vendas de carros novos e usados é de apenas 35%. Sendo que a penetração em veículos novos é de 45% (pior resultado dos últimos 12 anos) e em veículos usados é de 33%. Ou seja, existe ainda um oceano para o pessoal dos bancos explorar!

Continua depois da publicidade

E aí, o que achou? Dúvidas, me manda um e-mail aqui.

Ou me segue lá (onde sou menos perdido) no Facebook, Instagram, Linkedin e Twitter.

Como calcular créditos e empréstimos?

You must be logged in to post a comment.