Publicidade

O mercado de negociação de clubes no Brasil segue aquecido. Ainda que nenhum outro clube das séries A e B tenha sido negociado nesta semana, claramente há inúmeras conversas entre compradores e vendedores, além dos acontecimentos envolvendo o Cruzeiro e Ronaldo.

Essas movimentações representam o início de uma indústria no Brasil: a da negociação de clubes de futebol. Comum na Europa, presenciamos seu nascimento no Brasil com uma série de dúvidas e praticamente nenhuma certeza. Aliás, talvez exista uma certeza: estamos em obras.

Os primeiros casos trouxeram à tona a questão do valuation que, como já abordamos outras vezes neste espaço, é a atribuição de valor a um ativo.

Continua depois da publicidade

Depois de muito ponderar sobre o tema, analisar o que ocorre na Europa, observar os primeiros casos brasileiros e os próximos, chego à conclusão de que ainda não temos motivo para discutir valuation no futebol brasileiro. Simples assim. Mas isso não significa que ele não deve ser calculado e levado em consideração nas negociações.

Eu sei que esta argumentação é dúbia e, por isso, vou destrinchá-la.

Antes, deixe-me voltar duas casas no tabuleiro, lembrando o que dizem especialistas europeus no tema.

Continua depois da publicidade

Como dizem especialistas no tema, como o professor Kieran Macguire, especialista em Finanças do Esporte da Universidade de Liverpool, e Tim Bridge, head de Esportes da Deloitte europeia, fazer valuation de clubes de futebol é menos uma ciência e mais uma arte.

Complemento dizendo que não há modelos perfeitos para uma atividade de resultados voláteis, cheia de incertezas sobre desempenho e cujo mercado recomeça do zero todos os anos.

Além disso, reforço a ideia de que há o valor teórico do clube, medido por alguns modelos – fluxo de caixa descontado, Markham e Múltiplos de Receitas – e há o preço pago, que é uma relação simples entre o desejo do comprador em ter o ativo e o interesse do vendedor em se desfazer dele.

Continua depois da publicidade

Dito isso, temos que lembrar que na Europa o que são negociadas são empresas que praticam o futebol profissional como atividade. Negócios que geralmente possuem patrimônio líquido positivo, controlados por sistemas de fair play financeiro, com donos que normalmente preferem não desperdiçar capital.

Enquanto isso, no Brasil, o que se negocia são associações centenárias, que possuem inúmeros donos – e eles não são os torcedores – geralmente endividadas, geridas por abnegados que adoram desculpas sem pé nem cabeça para justificar atrasos e problemas financeiras.

Outra diferença baseada na avaliação acima é que, ao vender um clube na Europa, o dono faz o valuation, deduz o valor das dívidas e coloca a diferença no bolso. No Brasil, mesmo que o clube seja pouco endividado, se a associação receber algum valor não pode fazer muita coisa.

Continua depois da publicidade

A distribuição de recursos para o sócio não é permitida, exceto se for feita a transformação para empresa ou a desmutualização, ainda assim sujeita a questionamentos da Receita Federal. Logo, não faz sentido receber valores pela venda.

Pulamos duas casas adiante e retornamos aonde estávamos. Valuation deveria fazer sentido apenas quando falamos na negociação de empresas e não de associações. Tanto faz se o valuation foi de R$ 1 bilhão ou R$ 100 mil. Não faz diferença para o futuro do negócio.

O momento do futebol brasileiro não é de direcionar recursos para as associações, mas sim para as SAFs. Cada R$ 1 que vai para a associação é menos R$ 1 que deveria ir para o desenvolvimento da SAF. Vamos fazer umas contas para exemplificar isso.

Continua depois da publicidade

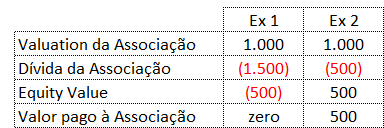

Para um clube de futebol que foi avaliado em 1.000 unidades monetárias e tem 1.500 em dívidas, seu proprietário não deveria receber nada relativo à venda, pois deve mais do que vale o negócio. Agora, se o clube vale 1.000 e tem 500 em dívidas, seu proprietário deveria receber 500 pela venda.

Se falássemos de um clube de controle empresarial seria dessa forma. Mas falamos de associações, num momento em que a chegada de novos proprietários não é mera troca de controlador, mas sim o início de um movimento de investimentos e um projeto de crescimento. Muda tudo.

Imagine então que, no “Ex 1”, o novo dono assuma a associação apenas pela dívida e não precisa direcionar recursos para o vendedor. O que ele deveria fazer? Reestruturar as dívidas, fazer os devidos alongamentos de forma ética e negociado. Enquanto isso, o vendedor deveria discutir um plano de negócios com aportes de recursos e objetivos esportivos e estruturais. Então, imagine que este aporte seja de 500.

Agora, se tomarmos o “Ex 2” e a associação quiser receber o dinheiro, o que aconteceria? O comprador paga os 500, mas teria fôlego para aportar mais 500? Talvez sim, talvez não. Mas, convenhamos, a associação não deveria pensar nisso. Pelo contrário, ela deveria trabalhar para que sua parte fosse revertida em investimentos no clube e no desenvolvimento do plano de negócios pactuado. E só então buscar investimentos incrementais com o novo acionista.

Portanto, mais importante do que o valuation é o plano de negócio e o total de recursos que será aportado para sua execução. Não apenas o montante, mas o que e como será feito. Onde se quer chegar e o que será feito para atingir o objetivo são as questões mais importantes neste momento de transição de associações para SAFs.

Mas o valuation não serve para nada? Calma lá! Serve sim!

Ele serve para definir o percentual de negociação do clube, para os futuros aportes de recursos, para a implantação de regras de earn-out (lucro futuro) e para definir um ponto de partida no novo ativo. Mas para o torcedor ele é irrelevante.

Outro dia li que um certo clube “valeria entre R$ 4 bilhões e R$ 5 bilhões de acordo com especialistas”. Por que isso? Além de não ser real, porque nenhum clube vale tanto, é irrelevante se numa negociação o clube não mudar de mãos, de gestão, e não construir um planejamento correto.

Mas pessoas desinformadas jogam para a torcida uma ideia equivocada, apenas tentando agradar alguém ou espezinhar outro alguém. “Meu clube vale mais”. Sério mesmo que isso é relevante? Ou seria melhor dizer “Meu clube tem gestão eficiente e um plano de negócios sustentável”?

Pensando no torcedor, vale mais entender o planejamento e como ele será atingido do que saber se vale o clube vale 1 ou 10. E nós que falamos com vocês torcedores precisamos começar a passar essa ideia de forma mais consistente.

Para o comprador, é fundamental precificar corretamente o ativo que está sendo comprado. Mas, essencialmente, é necessário encontrar o ativo que melhor atenda seus objetivos e aquele que tenha o melhor ambiente de negócios.

Para quem conhece pouco esse mercado, é necessária uma consultoria que vá além das redes sociais, informações pouco confiáveis, achismo e falta de experiência. Nem sempre o que parece bom é bom mesmo. Mas tudo que parece estranho é estranho mesmo.

Pensando nos clubes, eles precisam estar atentos ao modelo de negócios e ao perfil do parceiro, trabalhando para proteger sua história, mas pensando num modelo minimamente confiável, sem medo de dizer que sabem menos do que acreditam, e buscando ajuda de quem pode contribuir – e quem pode ajudar não são necessariamente marcas, mas pessoas.

No final, o momento demanda muita atenção de todos os participantes. Uma construção malfeita pode gerar mais dores de cabeça que a perda de um pênalti numa final de campeonato.

You must be logged in to post a comment.